On résume pour vous toute l’actualité marché de l’assurance de ce mois en France.

Marché

- Axa annonce une nouvelle stratégie environnementale

- Axa : suppression d’emplois à venir

- Nouvelles règles liées à la réforme du régime Cat Nat

- Période d’essai raccourcie en Assurance

- Assurance-vie : 10 % des unités de compte menacées de disparition

- La collecte de l’assurance-vie retombe dans le rouge

- Emeutes et facture des assureurs

- Hausse en santé et prévoyance pour Axa France

- Scor : Un nouveau plan stratégique pour 2026

- Classement Epargne Retraite 2023

- L’EIOPA fait une nouvelle enquête sur l’accès des PME à l’assurance cyber

Axa annonce une nouvelle stratégie environnementale

Axa a annoncé une nouvelle stratégie environnementale en juillet 2023, mettant fin à l’assurance des nouveaux projets gaziers à partir de septembre 2025. Cependant, des exceptions pour les entreprises en transition ont été critiquées par l’ONG Reclaim Finance, qui estime que l’engagement d’Axa est affaibli par ces exceptions. D’autres assureurs, comme Allianz et Munich Re, vont encore plus loin en excluant également les nouveaux projets de pipelines et de centrales électriques au fioul. Reclaim Finance appelle Axa à adopter des lignes directrices plus strictes pour l’octroi de couvertures d’assurance afin de lutter contre le dérèglement climatique.

Axa : suppression d’emplois à venir

Axa Investment Managers (Axa IM), filiale du groupe d’assurance Axa, prévoit une réorganisation qui pourrait entraîner la suppression de 90 emplois sur les 2 600 employés de la filiale. La majorité de ces suppressions de postes concernerait la France, avec 74 postes potentiellement impactés. Les raisons de cette réorganisation incluent la baisse des actifs sous gestion et des revenus, attribuée en partie à la hausse des taux d’intérêt. Axa IM Core, la principale unité commerciale d’Axa IM, prévoit une réévaluation de son organisation pour simplifier ses opérations. Les équipes opérationnelles subiront également des changements visant à améliorer l’efficacité et la qualité des services.

Nouvelles règles liées à la réforme du régime Cat Nat

À partir du 1er janvier 2024, de nouvelles règles de franchises obligatoires pour les contrats d’assurance en France seront instaurées suite à une réforme du régime d’indemnisation des catastrophes naturelles. Les franchises seront de 380 euros pour les dommages matériels directs, sauf pour les dommages liés à la sécheresse-réhydratation du sol, qui auront une franchise de 1 520 euros. Les véhicules terrestres professionnels auront une franchise de 380 euros par véhicule. Les entreprises verront leur franchise dépendre de la taille de l’établissement, avec un minimum de 10 % du montant des dommages causés par les catastrophes naturelles. Les collectivités territoriales seront soumises à des règles spécifiques en fonction de l’approbation des plans de prévention des risques naturels prévisibles (PPRN). La modulation des franchises en fonction du nombre de reconnaissances d’état de catastrophe naturelle sera supprimée à partir de janvier 2023.

Période d’essai raccourcie en Assurance

France Assureurs et quatre organisations syndicales ont signé un accord pour raccourcir la période d’essai dans la branche de l’assurance en conformité avec le droit de l’Union européenne. À partir de maintenant, la période d’essai pour les salariés non-cadres est de 2 mois, tandis que pour les salariés cadres, elle est de 4 mois, avec une seule possibilité de renouvellement. Auparavant, les périodes d’essai étaient plus longues, allant jusqu’à 6 mois pour certaines classifications. Cette réforme vise à aligner les pratiques sur les normes européennes et à simplifier les périodes d’essai dans l’industrie de l’assurance en France.

Assurance-vie : 10 % des unités de compte menacées de disparition

Sous la pression de l’ACPR, les compagnies d’assurance-vie doivent éliminer les unités de compte (UC) jugées trop coûteuses en termes de performance et de risques d’ici la fin de l’année. Ces UC représentent environ un quart des 1 900 milliards d’euros d’encours de l’assurance-vie en France. Environ 10 % des UC sur le marché français sont susceptibles d’être touchées par cette décision, affectant entre 5 % et 7 % des 470 milliards d’euros d’encours des UC. Les premières à être touchées seront celles avec peu d’actifs, et cela aura un impact sur les revenus annuels récurrents, estimés entre 6 et 7 milliards d’euros. Cette réforme concerne l’ensemble de la chaîne, des compagnies d’assurance-vie aux distributeurs et aux sociétés de gestion. Les conseillers en gestion de patrimoine (CGP) seront particulièrement affectés, car ils dépendent des rétrocessions versées par les fournisseurs de produits d’épargne. La pression de Bruxelles sur la transparence et les frais persiste malgré les protestations de la France et de l’Allemagne.

La collecte de l’assurance-vie retombe dans le rouge

La collecte d’assurance-vie en France est retournée en territoire négatif en juillet, avec 1 milliard d’euros de sorties nettes de capitaux, ce qui constitue la deuxième plus grande décollecte depuis le confinement du printemps 2020. Cette situation est attribuée à un moindre intérêt pour les unités de compte (UC) après des flux records en juin. Les fonds en euros continuent leur déclin, avec 2,7 milliards d’euros de sorties nettes en juillet, tandis que les UC ont attiré 21,3 milliards d’entrées de capitaux depuis le début de l’année. Malgré une rémunération en hausse, les fonds en euros peinent à rivaliser avec d’autres options d’épargne. La collecte reste positive principalement grâce au plan d’épargne retraite (PER), qui a drainé 4,7 milliards d’euros en sept mois.

Emeutes et facture des assureurs

Deux mois après les émeutes et violences urbaines, les assureurs ont enregistré 15 600 sinistres liés à ces événements, totalisant 730 millions d’euros de coûts. Plus de la moitié de cette facture concerne les dommages aux biens des professionnels, représentant 41 % des déclarations de sinistres et 65 % des coûts. Près du tiers des coûts sont attribués aux dommages aux biens des collectivités locales, malgré qu’ils ne représentent que 4 % des déclarations de sinistres. Les dommages aux véhicules constituent 46 % des déclarations de sinistres, mais seulement 6 % des coûts. Les dommages aux biens des particuliers représentent 9 % des déclarations de sinistres et 2 % des coûts totaux. France Assureurs souligne le lourd tribut payé par les collectivités locales et leurs assureurs à ces émeutes.

Hausse en santé et prévoyance pour Axa France

Axa France a annoncé des augmentations significatives pour les contrats de santé et de prévoyance collectives en 2024. En ce qui concerne la santé collective, Axa prévoit une “indexation à +6%” sur l’ensemble de son portefeuille, en raison de la hausse des dépenses de santé en entreprise (+6,2% et +6,3% au premier semestre 2023), du désengagement de la Sécurité sociale et de l’inflation résultant des renégociations des conventions médicales et paramédicales. Pour la prévoyance collective, Axa France prévoit une “indexation de +5%” au 1er janvier 2024, attribuée à la dérive persistante des arrêts de travail, au recul de l’âge légal de départ à la retraite et à la revalorisation des rentes.

Scor : Un nouveau plan stratégique pour 2026

Scor, le réassureur français, a dévoilé un nouveau plan stratégique intitulé “Forward 2026”, visant à augmenter sa “valeur économique” de 9% par an jusqu’en 2026. La valeur économique tient compte des fonds propres et des profits futurs attendus. Scor vise un résultat des activités d’assurance vie compris entre 500 et 600 millions d’euros par an, avec une croissance du portefeuille de prévoyance dans toutes les zones géographiques. En réassurance dommage, Scor prévoit un taux de croissance annuel moyen de 4% à 6% entre 2023 et 2026, en profitant de tarifs favorables et en maintenant une approche prudente face au changement climatique. Scor vise également un ratio de solvabilité entre 185% et 220% pour maintenir sa solidité.

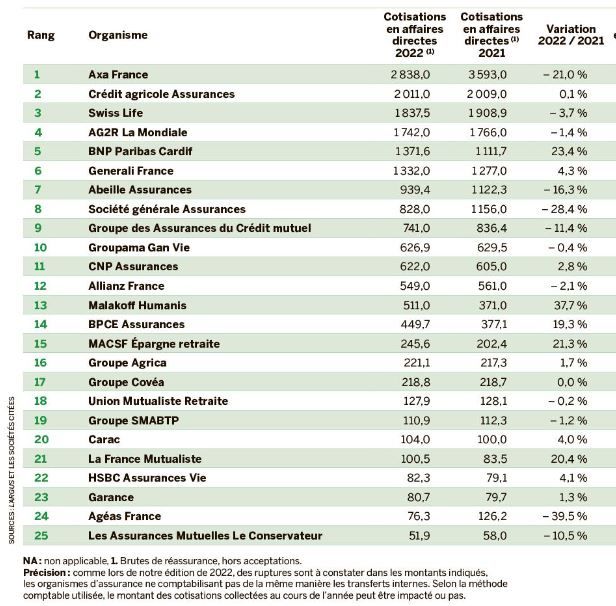

Classement Epargne-Retraite 2023

Le trio de tête reste le même, Axa est en première place malgré son recul marqué en collective, Crédit Agricole Assurances en seconde place et Swiss Life en troisième. BNP Paribas Cardif passe de la 8ième place à la 5ième.

L’EIOPA fait une nouvelle enquête sur l’accès des PME à l’assurance cyber

L’EIOPA mène une enquête visant à comprendre l’accès des petites et moyennes entreprises (PME) à l’assurance cyber dans l’Union Européenne. Cette consultation vise à éclairer la perception des PME concernant les produits d’assurance cyber proposés par les entreprises d’assurance, les courtiers et les intermédiaires. Les cyber-incidents de plus en plus fréquents nécessitent une gestion efficace des risques pour les PME, y compris la souscription à des polices d’assurance cyber. Cependant, l’EIOPA constate un manque d’informations sur cet accès et les besoins des PME. L’enquête recueillera des données sur la taille des entreprises, leur sensibilisation aux cyber-risques, l’accessibilité financière des produits d’assurance cyber, et les obstacles éventuels à l’accès à ces polices. Toutes les PME sont invitées à participer jusqu’au 20 mars 2024.

Source :

L’Argus, Environnement : Axa arrêtera d’assurer les nouveaux projets gaziers à compter de 2025

L’Argus, Suppression d’emplois à venir dans une filiale d’Axa

L’Argus, Réforme du régime Cat Nat : de nouvelles règles pour les franchises

News Asurances Pro, Branche de l’assurance : La durée de la période d’essai raccourcie

Les Echos, Assurance-vie : 10 % des unités de compte menacées de disparition

Les Echos, La collecte de l’assurance-vie retombe dans le rouge

L’Argus, Emeutes : facture révisée à la hausse pour les assureurs

L’Argus, Axa France : des fortes hausses en santé et prévoyance des entreprises pour 2024

News Asurances Pro, Scor : Un nouveau plan stratégique à l’horizon 2026

L’Argus, Classement épargne retraite, l’édition 2023

L’Argus, L’EIOPA lance une enquête sur l’accès des PME à l’assurance cyber